Estados Unidos ha demostrado que cuenta con las herramientas para exigir el cumplimiento de las obligaciones acordadas bajo estos regímenes y ha aplicado incluso sanciones de terminación de acuerdos y de baja de registro a entidades financieras argentinas. Considerar que el riesgo asumido por no cumplir estas normas es bajo, no se condice con la realidad y las condiciones actuales del mercado

)

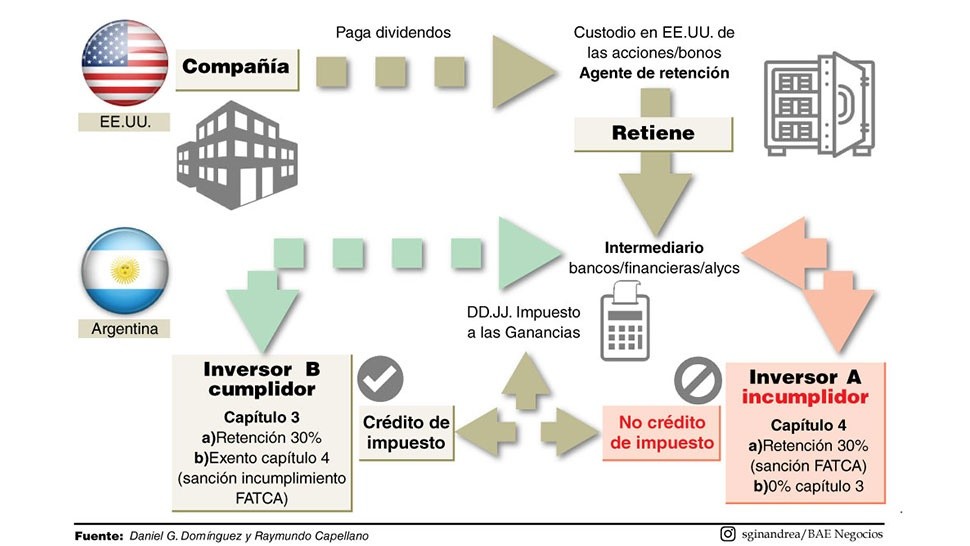

En los últimos años, el acceso a la inversión en valores y acciones de empresas de los Estados Unidos se ha facilitado para los residentes argentinos. El hecho de obtener rentas por inversiones en valores de fuente norteamericana requiere del cumplimiento de normas estadounidenses, no solo por parte del inversor sino también de todas aquellas entidades financieras intermediarias que se encuentran en la cadena de custodia hasta llegar al agente que debe retener impuestos por la ganancia (“FDAP” por sus siglas en ingles) generada en los Estados Unidos.

Ya nos hemos referido en otras oportunidades a las obligaciones generales del régimen del Capitulo 4(en adelante “FATCA”) y del Capítulo 3(en adelante régimen “QI/NQI”) del Código de Renta Norteamericano, y explicado que el incumplimiento de estas normas conlleva consecuencias no solo para las entidades financieras intermediarias sino también para los propios inversores que pueden verse sujetos a retenciones de impuestos mayores a las que podrían corresponderle.

En la práctica, se advierte muchas veces que estos regímenes son abordados tardíamente por parte de los inversores y las entidades financieras, sea cuando ya se aplicó una retención incorrecta, sea cuando las certificaciones periódicas que deben efectuarse dan como resultado “no cumplimiento”, o directamente cuando ya se recibió una notificación por parte del IRS intimando o sancionando a la entidad financiera.

https://www.baenegocios.com/columnistas/Inversion-en-valores-en-EE.UU.-y-el-riesgo-de-perder-el-30-de-la-renta–20200706-0066.html